【令和6年度市民税・県民税・森林環境税特別徴収税額の決定通知書は5月13日(月曜日)に発送しました】

個人住民税・森林環境税特別徴収義務者の指定について

茨城県および県内の全市町村では、法令順守、納税者の利便性向上および制度の一層の推進を図るため、個人住民税・森林環境税(以下「個人住民税等」といいます。)の特別徴収を未実施の事業所を対象に、特別徴収義務者の指定を行っています。

特別徴収義務者の指定により、原則個人住民税等の特別徴収を行っていただきます。

ご理解とご協力をお願いします。

個人住民税等の特別徴収とは

事業主(給与支払者)が所得税の源泉徴収と同じように、従業員(納税義務者)に代わり、毎月の従業員に支払う給与から個人住民税等を差し引き(天引き)し、納入する制度です。

事業主は特別徴収義務者として、通知に記載された個人住民税等の税額を従業員の給与から毎月徴収し、翌月の10日までに市町村に納入する義務を負います(地方税法第321条の5第1項)。

法人・個人を問わず、すべての従業員について、個人住民税等を特別徴収します。

特別徴収の対象者は原則として、前年中に給与の支払いを受けており、かつ、4月1日現在において、特別徴収義務者から給与の支払いを受けている方です。

普通徴収が認められる場合

以下の事項に該当する場合は、普通徴収が認められます。

給与支払報告書提出の際に、普通徴収切替理由書兼仕切紙に該当人数を記載し、総括表と一緒に提出してください。

総括表と合わせて提出する個人別明細書の摘要欄に『普通徴収』と記載し、以下の符号(普Aから普F)を記入してください。

- 普A.受給者総人員が2人以下である場合

- 普B.他の事業所で特別徴収となっている場合

- 普C.給与が少なく税額が引けない(住民税が非課税の場合など)

- 普D.給与の支払いが不定期(例:給与の支払いが毎月でない)

- 普E.事業専従者(個人事業主のみ対象)

- 普F.退職者又は退職予定者(5月末日まで)など

総括表および普通徴収切替理由書兼仕切紙の記載方法については『給与支払報告書の提出について』をご覧ください。

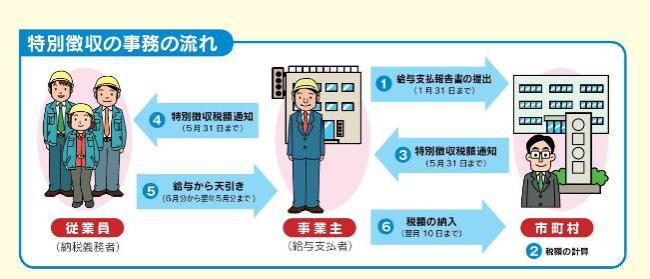

特別徴収の事務の流れ

- 事業主(給与支払者)が市町村へ給与支払報告書を提出(1月31日まで)

- 市町村が税額を計算

- 市町村が事業主(給与支払者)へ特別徴収税額を通知(5月31日まで)

- 事業主(給与支払者)が従業員(納税義務者)に特別徴収税額を通知(5月31日まで)

- 事業主(給与支払者)が従業員(納税義務者)に支払う給与から税額を天引き(6月分から翌年5月分まで)

- 事業主(給与支払者)が市町村に税額を納入(翌月10日まで)

個人住民税等の特別徴収制度は以下のサイトにも記載があります。

茨城県ホームページ(外部サイト)![]()

外国人の特別徴収について

特別徴収各種届出書

退職等の手続きについて

給与所得者が退職や休職などで特別徴収(給料天引き)ができなくなった場合には、異動のあった月の翌月10日までに、「給与支払報告・特別徴収に係る給与所得者異動届出書」を記入し提出してください。![]() 給与支払報告・特別徴収に係る給与所得者異動届出書(エクセル:82KB)

給与支払報告・特別徴収に係る給与所得者異動届出書(エクセル:82KB)![]() 給与支払報告・特別徴収に係る給与所得者異動届出書(PDF:548KB)

給与支払報告・特別徴収に係る給与所得者異動届出書(PDF:548KB)

異動日が12月31日までの場合

- 徴収方法:普通徴収または一括徴収

- 提出期限:異動のあった月の翌月10日

- 注意事項

普通徴収の場合は(イ)徴収済額と(ウ)未徴収税額の記入をお願いします。

一括徴収の場合は「2.一括徴収の場合」の記入をお願いします。

異動日が1月1日から4月30日までの場合

- 徴収方法:一括徴収

- 提出期限:異動のあった月の翌月10日

- 注意事項:「2.一括徴収の場合」の記入をお願いします。

転職・再就職等の手続について

新しい勤務先で特別徴収を継続する場合は、前の勤務先で「給与支払報告・特別徴収に係る給与所得者異動届出書」の「給与支払者」と「給与所得者」の欄に記入し、新しい勤務先へ渡してください。

新しい勤務先では、「1.特別徴収継続の場合」の欄に記入し、提出してください。

給与支払者(特別徴収義務者)の所在地・名称等の変更手続きについて

給与支払者(特別徴収義務者)の所在地・名称等に変更がある場合には、「特別徴収義務者の所在地・名称変更届出書」を提出してください。![]() 特別徴収義務者の所在地・名称変更届出書(エクセル:21KB)

特別徴収義務者の所在地・名称変更届出書(エクセル:21KB)![]() 特別徴収義務者の所在地・名称変更届出書(PDF:146KB)

特別徴収義務者の所在地・名称変更届出書(PDF:146KB)

特別徴収の切替手続について

普通徴収(個人納付)から特別徴収に変更する場合には、「特別徴収切替届出(依頼)書」を提出してください。

※普通徴収の納期限が過ぎた分は、特別徴収に切り替えできません。![]() 特別徴収切替届出(依頼)書(エクセル:18KB)

特別徴収切替届出(依頼)書(エクセル:18KB)![]() 特別徴収切替届出(依頼)書(PDF:131KB)

特別徴収切替届出(依頼)書(PDF:131KB)

個人住民税等の納期の特例について

申請の方法

納期の特例とは、個人住民税等の特別徴収義務者のうち、給与等の支払いを受ける者が常時10人未満(龍ケ崎市以外も含む)である場合、申請により、特別徴収税額を年2回(12月、翌年6月)に分けて納入できる制度です。

申請については、納期の特例に関する承認申請書の提出をお願いします。![]() 個人市民税・県民税特別徴収税額の納期の特例に関する承認申請書(エクセル:17KB)

個人市民税・県民税特別徴収税額の納期の特例に関する承認申請書(エクセル:17KB)![]() 個人市民税・県民税特別徴収税額の納期の特例に関する承認申請書(PDF:141KB)

個人市民税・県民税特別徴収税額の納期の特例に関する承認申請書(PDF:141KB)

納期の特例の要件を欠いた場合

個人住民税等の特別徴収義務者のうち、給与等の支払いを受ける者が常時10人以上(龍ケ崎市以外も含む)になった場合は、納期の特例の要件を欠いた届出書の提出をお願いします。![]() 個人市民税・県民税特別徴収税額の納期の特例の要件を欠いた届出書(エクセル:14KB)

個人市民税・県民税特別徴収税額の納期の特例の要件を欠いた届出書(エクセル:14KB)![]() 個人市民税・県民税特別徴収税額の納期の特例の要件を欠いた届出書(PDF:115KB)

個人市民税・県民税特別徴収税額の納期の特例の要件を欠いた届出書(PDF:115KB)

PDF形式のファイルを開くには、Adobe Acrobat Readerが必要です。

お持ちでない方は、Adobe社から無償でダウンロードできます。

![]() Adobe Acrobat Reader のダウンロードへ

Adobe Acrobat Reader のダウンロードへ